Aunque parezca un juego de palabras, los problemas climáticos que atraviesan algunos de los principales países productores de trigo, configuran un buen clima de negocios para el cereal a nivel local.

En un nuevo informe de Mercados Agrícolas, la Bolsa de Cereales de Córdoba lo ubica en un escenario “estable, con posibilidades alcistas en el mercado externo y moderadamente alcistas en Argentina”.

Además, el trigo es el que menos sufrió el tobogán bajista de la semana pasada, y que afectó fundamentalmente a soja y maíz; cultivos que, de acuerdo a la entidad bursátil, tienen una tendencia de precios pesimista.

Trigo

A la par de la Bolsa de Córdoba, el Centro de Gestión Agropecuaria de la Fundación Libertad difundió su reporte semanal de análisis de mercados en el que también destaca el panorama “menos desfavorable” para el trigo, en relación con los cultivos de verano.

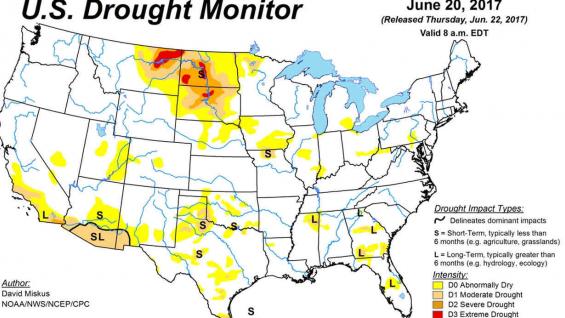

El principal factor que ayuda al trigo es la falta de lluvias que azota al norte de Estados Unidos, donde se siembra el cereal de primavera: el último monitor de sequía muestra zonas con secas severas a extremas en Dakota del Sur, Montana y Dakota del Norte. En tanto, hacia el centro sur de ese país, donde su siembra el trigo de invierno, el panorama fue de altos caudales de lluvias que afectaron la calidad proteica de los granos.

Según la Bolsa cordobesa, el Usda puso al 49 por ciento del trigo de invierno de Estados Unidos en condición buena a excelente, cuando esa cifra llegaba al 61 por ciento hace un año; para el cereal de primavera, la diferencia es aún más grande: bajó del 76 por ciento al 41 por ciento.

“Este factor, sumado a expectativas de mayores importaciones por necesidad de trigo con elevado nivel de proteínas han fortalecido las cotizaciones en Chicago en los últimos días”, subraya el reporte.

A esto, hay que sumar problemas de sequía en otros productores, como Francia y España, y también en Australia. Concretamente, Estados Unidos produciría 13 millones de toneladas menos; el conglomerado Rusia-Ucrania-Kazajstán, siete millones menos; y Australia, 10 millones menos.

“Todo esto genera sin dudas expectativas de menor oferta para el ciclo 17/18, aunque el único inconveniente es que en el mundo hay muchísimo stock de trigo. Entonces, si bien una campaña con menor producción debería servir para contraer las existencias, no justificaría todavía que los precios se despeguen a niveles elevados”, resume la Fundación Libertad.

Oportunidades

“Es decir, habría recortes en los principales exportadores mundiales salvo la Unión Europea, mientras que se espera una buena producción en países que son grandes consumidores. Por lo tanto, la necesidad de los países del norte de África y de medio oriente será menor esta campaña, con la ventaja de que nuestro país ubicó un volumen aceptable en estos mercados previo al ingreso de la cosecha del hemisferio norte”, completa la Bolsa.

Y agrega: “Además se proyectan mayores importaciones por parte de Brasil, Chile y Sudáfrica, todos destinos donde Argentina tiene posibilidades de incrementar sus ventas. El gran dinamismo de compras por parte de exportadores y una demanda estable por parte de la industria molinera contribuye a apuntalar los precios en el mercado local”.

El analista de mercados agropecuarios, Pablo Adreani, coincide con la mirada de la Bolsa de Cereales de Córdoba y la Fundación Libertad: “Con esta coyuntura, nuestro análisis indica para el trigo un mercado con tendencia alcista y un potencial de suba de 5 a 10 dólares por tonelada de aquí al mediano plazo. No solo por factores externos sino, en especial, por la necesidad de compras de los molinos y el poder de compra de la exportación que tiene margen para pagar más de seis dólares con respecto a los niveles actuales”.

Soja

La soja, por su parte, viene perdiendo terreno producto principalmente del pronóstico de cosecha récord para la producción sudamericana, que se ubicaría en 187 millones de toneladas, 11 por ciento más que en la campaña 2015/16.

Esto, en un contexto en que la devaluación del real le dio más competitividad a los productores brasileños, lo que provocó un aumento de la oferta y una lógica caída de los precios.

“Por otro lado, no podemos dejar de mencionar el incremento de área sembrada en Estados Unidos que contribuiría a aumentar la oferta global, aunque es cierto que todavía la cosecha norteamericana no está definida”, sostiene la visión de la Fundación Libertad.

Para la Bolsa de Cereales, el problema es que la demanda de China no alcanza a cubrir la oferta de estas súper cosechas. “Si bien el consumo de soja a nivel mundial crecería este año cuatro por ciento motorizado por el aumento en la producción porcina, piscícola y aviar en China, el gran ritmo de compras del gigante asiático durante el último tramo de 2016 y primer semestre de 2017 ha permitido asegurar buena parte de los suministros para lo que resta del año”, manifiesta en su informe.

Maíz

Al contrario del trigo, las condiciones climáticas en el Medio Oeste de Estados Unidos son buenas, lo que llevó a que los futuros de maíz encabezaran las bajas en Chicago, con un retroceso de 10 dólares por tonelada en el contrato a julio.

Mientras tanto, en Argentina está por comenzar a ingresar al mercado la cosecha de segunda, al tiempo que llega la zafra brasileña que llegaría esta campaña a un récord de 100 millones de toneladas.

Para la Bolsa de Cereales, el pronóstico es bajista a corto plazo, pero alentador hacia fin de año.

Puntualmente, se espera que en la campaña 2017/2018 Estados Unidos enfrente una mayor demanda de maíz por parte de los países que integran el Nafta, en un escenario de menor producción frente a la campaña previa, mientras que Rusia y Ucrania tendrán mayor demanda de la Unión Europea, que importará dos millones de toneladas más que la campaña pasada. Asimismo, Vietnam, Egipto, Corea del Sur y Japón incrementarían sus importaciones en un millón de toneladas cada uno, siendo mercados en los cuales Argentina es un importante proveedor, así como también otros países que Argentina provee y que aumentarían sus importaciones son Argelia, Malasia, Chile y Perú. “Por lo tanto es posible esperar un repunte en los valores durante el último trimestre del año”, concluye la Bolsa.